2020/01/04

【損益計算書】

Profit and Loss statement

工場で使用する重要な財務諸表の一つである。この表を作成することで工場が儲かっているか、経営が順調かどうかを判断することができる。

工場運営では理想とする損益計算書を作成して、各部門でその数字に向かって行動することが非常に重要になる。

- 売上

工場に入ってくるお金、収入 - 仕入れ

工場から外部に支払うお金、原材料などの仕入れ金額 - 粗利益

粗利益 = 売上 - 仕入れ - 変動費

売上に連動して変わる経費 - 労務費

繁忙期の臨時バイト・パート代などの、忙しいと増える人件費 - 運搬費

運賃、電気代、燃料代など、売上に応じて変動する経費 - 固定費

売上に応じて変動することのない経費 - 経費

事務費、社員の労務費などの繁忙期でも増えない人件費 - 開発費

開発、検査費用など - 利益

利益=粗利益-変動費-固定費

損益計算書事例

| 項目 | 金額(円) | 割合(%) | |

|---|---|---|---|

| ⒈ 売上 | 100,000,000 | 100.0 | |

| ⒉ 仕入れ | 40,000,000 | 40.0 | |

| ⒊ 粗利益 | 60,000,000 | 60.0 | |

| ⒋ 変動費 | 合計 | 31,000,000 | 31.0 |

| ⒌ 労務費 | 20,000,000 | 20.0 | |

| ⒍ 運搬費 | 11,000,000 | 11.0 | |

| ⒎ 固定費 | 合計 | 26,000,000 | 26.0 |

| ⒏ 経費 | 25,000,000 | 25.0 | |

| ⒐ 開発費 | 1,000,000 | 1.0 | |

| ⒑ 利益 | 3,000,000 | 3.0 | |

【出来高当たりの経費】

cost per turnover

工場で製造する製品にかかる経費を生産量で割った数字をいう。生産量は目的によって重量や数量で捉えることがある。例えば、ある工場は配送費が1日10万円かかっているとする。

1日10トン製造していれば、10万円/10トン=10円/kgとして、1日10万パック製造しているとすると、10万円/10万パック=1円/パックになる。

経費を重量で考える重量換算と製造数量で考える数量換算の考え方があるが、製造する製品により決まる。例えば、包装ラインの製造量が包装機の製造能力で決まるような場合、数量で考えた方がよい場合が多い。

さまざまな経費を固定費、変動費に関係なく生産量(重量もしくは数量)で割って得られた数値を前月と比較分析するなどを行う。

本来は生産数量で変化しないはずの経費が生産量で変化して、ムダな経費を支出していることに気が付くなど損益計算書の各勘定科目を出来高から計算して、比率の推移を掴むことが非常に重要になる。

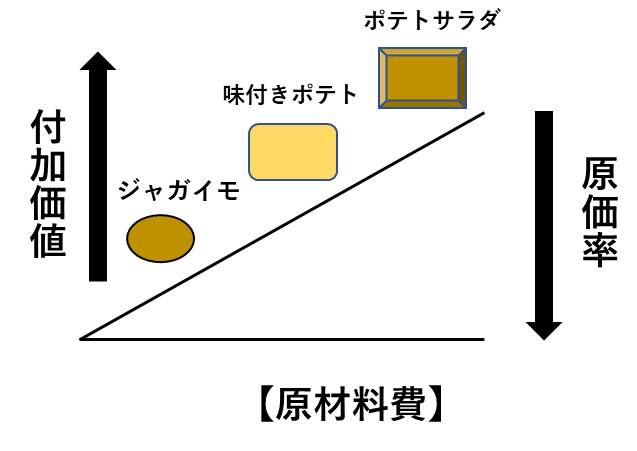

【原材料費率】

material cost percentage

原材料原価が製品の価格のどの程度を占めているかを判断する尺度である。

例えば、200円のポテトサラダで考えた場合、原料のジャガイモが40円、調味料が5円、包装材料費が2円であれば、原材料費率は47円/200円×100=23.5%ということになる。

原材料費率を算出する原材料の価格は、工場が原材料を仕入れて支払う金額と考える。

ポテトサラダで考えれば、工場がジャガイモを仕入れて製造する場合と、加工されたポテトを仕入れて製造する場合では原材料費はことなってくる。原材料費をいかに下げて利益を増やしていくかが工場運営の課題となってくる。

原材料費を下げるには、原材料の仕入れ価格を下げるか、製造工程の製造歩留まりを上げるかである。食品工場での食品開発部門では、原材料費率を下げるために、付加価値を付けた製品を開発する取り組みが必要である。

食品業界における製品は、市場でのブランド価値をいかに上げるか、付加価値を上げるかが原材料費率を下げるカギとなる。

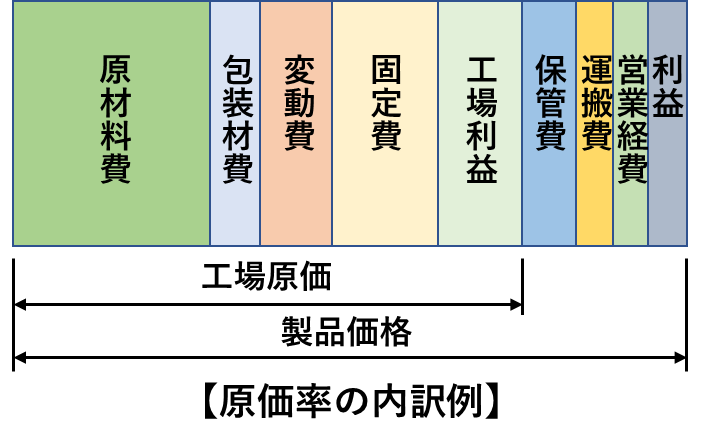

【原価率】

cost rate

消費者が購入する工場製品の価格の内、工場出荷段階での価格の占める割合をいう。

例えば、味付きポテトの最終価格が160円であれば、160円/200円×100=80%となり、これがこの製品の原価率になる。残り20%の経費の中には保管費用、運搬費、営業経費、利益などがある。

工場の製品を購入する側にとっては、原価率の高いものをどうやって買うかが重要になる。出荷側の工場としては、工場原価を下げるには物理的に限度がある。いかに運搬費などに掛かる費用を下げるかが重要となる。

受注生産であれば、倉庫代は掛からないが生産効率は落ちてしまう。

見込み生産であれば、生産効率は上がるが、倉庫代が掛かってしまう。生産効率をいかに上げて、原価率を上げることができるかが、製造部門などの生産コントロールが重要である。

【固定費、変動費】

fixed cost、variable cast

工場を運営していく上で、生産量に関係なく毎月掛かる経費が固定費である。そして、生産量に応じて変化する経費が変動費になる。

仮に生産がなくなっても掛かる経費が固定費、生産が倍になったときに倍になる経費が変動費になる。生産数量に応じて変化する人件費(パートや派遣)なども変動する。

固定費の金額は生産数量で変化しないので、生産数量が1個であればその1個にすべて含まれることになる。そのため固定費を小さくすることにより損益分岐点を下げることができる。

特に食品工場の生産量は年末需要、催事需要などで大きく変動するので、人件費を含めた固定費を小さくしておくことが重要になる。

倉庫、パレット、冷蔵庫などを生産量に応じてレンタルで対応できるように工夫するなどで固定費を下げることができる。

【利益】

profit

売上高からコスト(経費)を引いたものをいう。工場の最終目的は売上を増やして利益を出すことにある。そして、工場が存続するためには継続的に利益を出し続ける必要がある。

工場が売上を増やし利益を上げ続けるためには、工場の土台をしっかりとした堅牢な生産活動を行うことが重要である。

利益を出すために単純に工場運営のコストを下げることばかりを考えがちだが、それだけでなく、製品を食べていただいている消費者のことを思い浮かべながら満足のいく製品を供給していくことが大切であり、利益を出し続けることが企業存続するためにも必要不可欠である。

【リスクマネジメント】

risk management

リスク(危険)の種は人が集まる組織においては、多かれ少なかれその種が存在する。その種がひとたび芽をだし成長すると、事件や事故といった社会をにぎやかす不祥事になりかねない。企業にとっては長い年月をかけて築いた「信用」「信頼」を一気に失うこととなる。そうした不祥事を起こさないために普段から備えをしておくことがリスクマネジメントである。

組織に潜むリスクを発見し、これを選別・評価することによってリスクの発生のしやすさや影響の大きさを考えることによってリスクに優先順位をつけ、リスクの種が発芽しないように具体的な対策を施す。また、その対策が実際に機能しているかどうかを常に把握してチェックし必要に応じて改善することが求められる。

さらに重要なのが、組織に属している人々の「意識」である。どんなに高度なセキュリティーシステムやマニュアルも運用するのは人である。

作ったことで満足してしまうと「仏作って魂入れず」となりかねない。ここでいう魂にあたる意識改善「リスクに対する意識」がなかったり、「油断」や「慣れ」さらに「悪意」があったりすることを忘れずに絶えず意識した取り組みを継続して行っていくことがリスクマネジメントとして大切である。